数据口径差异 国际收支货物贸易与海关进出口的统计解读

在国际贸易统计中,我们经常听到两个关键概念:国际收支货物贸易统计和海关进出口统计。尽管两者都旨在衡量一国的货物跨境流动,但其在统计目的、记录原则、计价标准和时间节点上存在显著差异,理解这些差异对于准确解读经济数据和制定相关政策至关重要。

1. 统计目的与框架不同

国际收支货物贸易统计的核心目的在于全面记录一国居民与非居民之间货物交易的经济价值,服务于宏观经济分析、国际收支平衡和国际投资头寸核算。它遵循《国际收支和国际投资头寸手册》(BPM6)的国际标准,侧重于经济所有权变更。

而海关进出口统计的首要职能是实施贸易监管,包括征收关税、执行贸易政策、监控禁限货物等。其数据基础是货物实际跨境时的报关单,记录的是实物跨境流动。

2. 记录原则的根本区别:所有权变更 vs. 跨境移动

这是两者最核心的差异。国际收支统计采用所有权变更原则。只要货物的经济所有权在居民与非居民之间发生转移,无论货物是否实际跨境,都应在所有权变更时记录为进口或出口。例如,一国企业在海外购买并直接存储在第三国的货物(不发生入境),在国际收支中已计为进口;反之,在本国生产但所有权已转让给外国买家的货物,即使尚未运出,也可能被记录为出口。

海关统计则采用跨境移动原则(关境原则),即仅记录货物实际进出一国关键物理边界的时刻和数量。所有权是否变更并非其考量的首要因素。

3. 计价标准的差异

国际收支货物贸易统一采用离岸价格(FOB) 计价。出口和进口均按货物在出口国关境离岸时的市场价值计算,这使得进出口价值在统计上具有对称性和国际可比性,剔除了运输和保险等后续费用对货物本身价值的影响。

海关进口统计则通常采用到岸价格(CIF) 计价,即包含了将货物运抵进口国关境所发生的成本、保险费和运费。这使得海关统计的进口总值通常高于国际收支统计中对应FOB计价的进口值。

4. 统计范围的差异

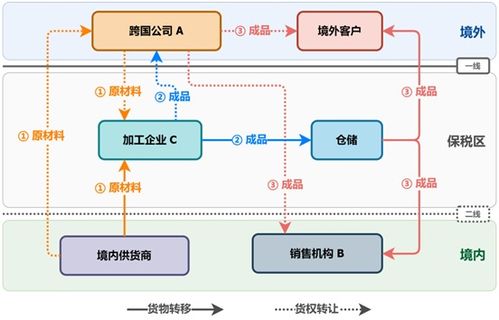

涵盖的货物:海关统计通常更全面覆盖所有依法需报关的货物,包括非买卖性质的援助物资、租赁货物(超过一年)、跨境加工货物等。而国际收支统计主要涵盖发生所有权变更的货物买卖,并会进行一些调整,例如排除不涉及资金收付的援助物资(记录在经常转移项下),或将金融租赁货物记录在金融账户而非货物贸易。

特殊处理:对于进/来料加工贸易,海关统计其全额价值。国际收支统计则通常只记录加工费净额(即工缴费),因为原材料所有权未发生转移,这会导致两者数值产生巨大差异。

* 数据修订:国际收支统计会根据企业调查、银行结售汇等信息对海关基础数据进行调整和补充(如对未报关或低报/高报价值的估算调整),以更真实地反映经济交易。

5. 时间记录(时间性)差异

国际收支按所有权变更时间记录,这可能发生在合同签订、货物交付或货款支付时。海关统计则严格按货物实际进出关境的日期(报关日期)记录。这种时间差在季末或年末可能导致两组数据出现短期波动差异。

结论与意义

总而言之,海关进出口数据如同“物流账”,详细记录实物跨境流动,是行政管理和贸易监测的基础。国际收支货物贸易数据则是“资金账”或“经济账”,从经济所有权和资金流角度衡量贸易对国民收入和国际债权债务的影响。

因此,在分析一国贸易状况时,需根据目的选择数据:研究产业链、具体商品流动可侧重海关数据;分析宏观经济平衡、对外贸易对GDP的贡献、国际收支压力时,则应以国际收支数据为准。认识到二者“汇知识”层面的区别,是避免误读贸易形势、做出科学决策的关键第一步。通常,各国统计机构和央行会发布两者间的差异说明及调整方法,为数据使用者提供清晰的指引。

如若转载,请注明出处:http://www.gwpnq.com/product/66.html

更新时间:2026-08-03 18:38:08